Document adopted

Adopted on

Résolution de la CES sur la dette publique dans l’Union européenne et les règles budgétaires

Adoptée lors de la réunion virtuelle du Comité exécutif des 5 et 6 octobre 2021

|

Synthèse et propositions

Cependant, pour garder confiance dans les fondamentaux économiques des États membres et éviter une crise en double creux et des cercles vicieux, la politique économique, et singulièrement la manière dont la politique budgétaire est suivie au niveau des États membres, joue un rôle essentiel pour maintenir des taux élevés de croissance tout en assurant la soutenabilité de la dette. Une réforme des règles budgétaires de l’UE est donc non seulement nécessaire pour stabiliser l’économie à court et moyen terme mais elle est également d’une importance vitale pour financer la transformation socio-écologique de notre économie en garantissant le plein emploi, des emplois de haute qualité et des transitions justes. Cette résolution présente une série de nouvelles règles budgétaires (Partie 3) qui permettraient de pallier les principales carences des règles actuelles, en particulier leur caractère procyclique, tout en contribuant à la stabilisation de l’économie et à la soutenabilité de la dette. Sans modifier les traités européens ni transfert de dette, la résolution : • permet aux États membres d’adapter leurs objectifs budgétaires en fonction de leurs spécificités, avec des trajectoires d’ajustement différents ; |

1. Etat des lieux

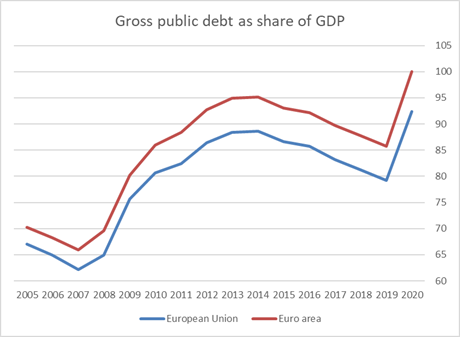

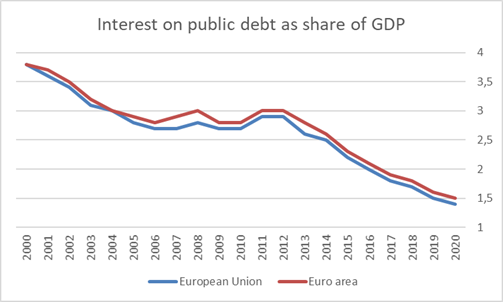

L’énorme impact de la pandémie de Covid-19 et les tentatives pour en atténuer les effets sociaux et économiques ont mené à des augmentations significatives des déficits publics et du niveau d’endettement dans de nombreux États membres. En conséquence, les rapports dette-PIB ont très rapidement augmenté mais la tendance à la baisse des charges d’intérêt par rapport au PIB s’est poursuivie en dépit du fait que le PIB ait considérablement chuté en 2020 (Figures 1 et 2).

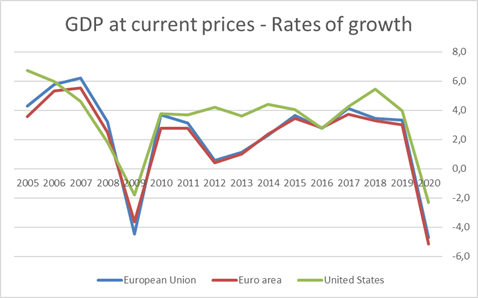

Il faut donc que l’analyse de la soutenabilité de la dette tienne compte du coût supplémentaire lié à l’augmentation de la dette nominale mais aussi des bénéfices que cette augmentation représente pour le PIB. Autrement dit, les taux d’intérêt appliqués aux dettes souveraines et les taux de croissance sont les deux variables à considérer. Se focaliser trop sur les rapports dette-PIB présente deux lacunes : cela néglige l’intérêt payé par les États membres sur leur dette publique mais pose aussi implicitement l’hypothèse fallacieuse qu’une diminution des déficits ou même des niveaux de dette nominale entrainera nécessairement une diminution du rapport dette-PIB, ignorant donc l’effet sur la croissance d’une diminution des déficits courants et des dettes nominales futures (Figures 1 et 4).

S’agissant de la soutenabilité de la dette publique, un rapport dette-PIB élevé peut être aussi sûr ou risqué qu’un faible rapport selon la manière dont la politique monétaire est conçue et dont les politiques budgétaires sont mises en œuvre. Par exemple, le non-engagement des gouvernements dans des dépenses financées par l’emprunt peut entraîner un manque chronique de demande alors même que le secteur privé connaît des difficultés ayant pour conséquences possibles une augmentation du chômage, une moindre croissance et une inflation compromettant la soutenabilité de la dette.

La CES a adopté une position sur la révision de la stratégie de la Banque centrale européenne (BCE) incluant des demandes importantes, particulièrement concernant le mandat de la BCE[i] Les résultats de cette révision sont décevants à cet égard : un simple ajustement de l’objectif du taux d’inflation et un engagement à renforcer son rôle au niveau du climat. Du point de vue de la CES, le plein emploi devrait être également considéré au mandat portant sur la stabilité des prix tandis que le Parlement européen pourrait utiliser ses résolutions annuelles et ses « dialogues monétaires » trimestriels avec la BCE pour voter sur les principaux objectifs secondaires et développer un processus plus démocratique et des lignes directrices en matière de politique macroéconomique et industrielle. Cela permettrait une participation accrue des partenaires sociaux et des citoyens ainsi que des parlements nationaux[ii]. En outre, s’agissant de la soutenabilité de la dette, la monétisation de celle-ci comme mesure de sauvegarde potentielle ne devrait pas être rejetée. La BCE est une institution publique dont l’intervention peut être sollicitée par les États membres pour les aider à se financer eux-mêmes en cas d’augmentation des taux d’intérêt et soutenir la stabilité des prix et l’emploi[iii] en ciblant les taux et les écarts de taux d’intérêt et les outils monétaires appropriés. Néanmoins, en adoptant ses mesures d’urgence (en particulier le Programme d'achats d'urgence face à la pandémie – PEPP), la BCE a de facto confirmé son engagement à empêcher tout retour d’une crise de la dette souveraine. Les États membres peuvent dès lors emprunter à de faibles taux d’intérêt.

Garantir la soutenabilité de la dette publique tout en assurant le financement nécessaire à la transformation socio-écologique de nos économies et à des transitions justes, en particulier sans le soutien officiel de la politique monétaire, dépend de la politique budgétaire et des effets des règles budgétaires sur la croissance. Et, alors qu’une réduction des rapports dette-PIB peut être le but à atteindre, la voie pour y parvenir est vitale.

2. Considérations générales et cadre budgétaire actuel

Selon Blanchard & al. (2020)[iv], « les taux d’intérêt dans les économies avancées en général, et dans les États membres de l’UE en particulier, sont très bas et le resteront sans doute pour longtemps encore. Cela a des implications majeures tant pour la politique budgétaire nationale que pour les règles budgétaires au niveau européen ». De faibles taux d’intérêt impliquent des coûts et des risques moindres liés à la dette publique. De plus, de faibles taux d’intérêt et moins de contraintes en matière de politique monétaire entrainent des bénéfices de la politique budgétaire plus importants. Toutefois, il a été avancé que les taux d’intérêt sont maintenus artificiellement bas par la politique monétaire de la BCE et que cette situation pourrait ne pas durer car l’inflation risquerait de repartir à la hausse après la crise du Covid. Alors que personne ne conteste que l’inflation joue un rôle central dans la détermination par la BCE de ses taux d’intérêt à court terme comme dans d’autres décisions non conventionnelles en matière de politique monétaire, des contre-arguments peuvent être soutenus selon lesquels une augmentation durable des taux d’intérêt sur la dette souveraine est un scénario moins probable pour les prochaines années. Enfin, des propositions portant sur l’annulation de la dette publique détenue par la BCE et le Système européen de banques centrales ont également été présentées avec un impact contestable sur l’activité économique.

A propos des taux d’intérêt

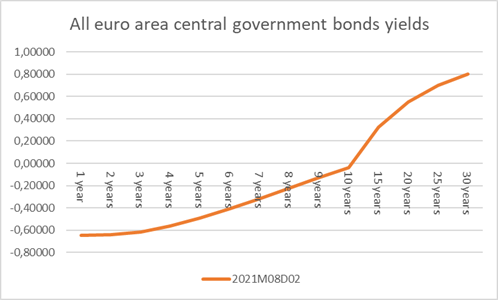

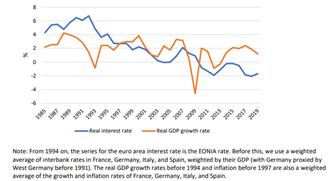

Les rendements nominaux sont actuellement négatifs sur de larges portions de la courbe des rendements pour les États membres de la zone euro dans leur ensemble (figures 5), tels qu'agrégés par Eurostat (Figure 5). En d’août 2021, les rendements allemands ont été négatifs pour les échéances allant jusqu’à 30 ans, les rendements français pour les échéances jusqu’à 12 ans et les rendements espagnols pour les échéances jusqu’à 8 ans tandis que les rendements italiens sont inférieurs à 1 pour cent pour les échéances jusqu’à 15 ans pour converger à moins de 2 pourcent à 30 ans[v]. En France, en Allemagne et en Espagne, les rendements nominaux sont largement inférieurs aux prévisions pessimistes de croissance nominale à moyen terme. La diminution des taux d’intérêt n’est toutefois pas un phénomène nouveau. La Figure 6 présentée par Blanchard & al. (2020), dans laquelle le taux d’intérêt nominal à court terme dans la zone euro a été hypothétiquement étendu à la période pré-euro montre que la réduction des taux d’intérêt a commencé au milieu des années 1990 et s’est poursuivie tout au long de la crise financière et de ses suites. La plupart des prévisionnistes s’attendaient à ce que les taux repartent à la hausse en même temps que les effets de la crise s’atténuaient. Dans la zone euro, cela ne s’est pas produit. La figure montre également que, depuis 2010, le taux d’intérêt (réel) est resté inférieur au taux (réel) de croissance. De nombreuses raisons ont été évoquées pour expliquer ce phénomène. La première concerne une évolution négative des investissements et une évolution positive de l’épargne du fait de populations vieillissantes, une diminution du prix relatif des biens d’investissement, une moindre croissance de la productivité et un accroissement des inégalités se traduisant par une baisse des taux d’équilibre de rendement du capital et, par conséquent, une baisse des taux de tous les actifs[vi]. La seconde est la demande accrue pour des actifs sûrs – stimulée par un lent désendettement après crise, par la réglementation financière et une plus forte demande de réserves des pays des marchés émergents ayant entrainé une diminution des taux de rendement des actifs à risque[vii]. Et, selon les auteurs, « quelle que soit la combinaison pertinente, il est peu probable que la plupart de ces facteurs sous-jacents s’inversent avant longtemps ».

A propos de l’annulation de la dette et de l’inflation

Lorsque la BCE achète des obligations émises par les États membres dans le cadre de l’assouplissement quantitatif, elle crée un « seigneuriage ». Les États membres paient alors des intérêts à la BCE mais celle-ci reverse le produit de ces intérêts aux États membres. Donc, lorsque la BCE achète des obligations d’État, les États membres dans leur ensemble ne doivent plus payer d’intérêts sur leurs obligations en circulation détenues par la banque centrale. L’achat par la banque centrale d’obligations d’État équivaut donc à une remise de dette accordée à un gouvernement. A cet égard, l’annulation de la dette pour des obligations détenues par la BCE n’implique pas de grands changements[viii]. En effet, si la BCE annule cette dette (c.-à-d. qu’elle fixe sa valeur à zéro), mettant ainsi fin au flux circulaire de paiements d’intérêts, cela ne changera rien au fardeau de la dette. Lorsque les obligations détenues par la BCE arrivent à échéance, celle-ci s’est engagée à en acheter de nouvelles pour les remplacer, ce qui n’est pas différent d’une annulation pure et simple. En conséquence, d’un point de vue économique, tant que les obligations des États membres restent inscrites au bilan de la banque centrale, peu importe à quelle valeur elles ont été enregistrées puisque, une fois enregistrées, elles cessent d’exister. De plus, tant que la base monétaire reste inchangée, la valeur donnée aux obligations d’État dans le bilan de la banque centrale n’a pas d’impact économique. Si la valeur de ces obligations devait être fixée à zéro (annulation de la dette), la contrepartie au passif du bilan de la BCE serait une diminution de ses fonds propres (devenant possiblement négatifs). Une fois encore pourtant, cela n’a aucun impact économique. Une banque centrale qui émet de la monnaie fiduciaire n’a pas besoin de fonds propres. La valeur des fonds propres d’une banque centrale n’a qu’une existence comptable. Toutefois, une telle opération pourrait s’avérer déstabilisante en remettant en question le caractère sans risque des obligations des États membres.

Des problèmes peuvent survenir si l’inflation augmente rapidement et que la BCE veut la limiter à 2% maximum[ix]. Toutefois, il est peu probable que perdurent les récents pics dans les taux d’intérêt découlant des anticipations d’inflation par des acteurs du marché. Comme l’a déclaré la BCE, la récente poussée d’inflation dans la zone euro est due à des facteurs ponctuels tels que la fin de la réduction temporaire du taux de TVA en Allemagne ou une inflation plus élevée des prix de l’énergie[x]. Une inflation temporaire mesurée est un scénario plausible à la suite de la crise du Covid-19 en raison des perturbations dans la chaîne d’approvisionnement et de la demande refoulée pour les services. Cependant, au fil du temps, et alors que les économies se redressent, ces effets temporaires ont peu de chances de provoquer une inflation soutenue ou accélérée. Il ne faut pas s’attendre à ce qu’ils l’emportent sur les origines structurelles de la chute des taux d’inflation s’étendant sur plusieurs décennies[xi]. De plus, en supposant comme conséquence de la relance post-Covid que le taux d’inflation s’envole, les principales banques centrales ont indiqué qu’elles pourraient tolérer pendant quelques années une inflation dépassant l’objectif habituel de 2% sans relever leurs principaux taux d’intérêt directeurs à court terme tout en abaissant le coût réel des dettes. La Réserve fédérale américaine (Fed) l’a déjà fait en adoptant un cadre ciblant une inflation moyenne autorisant qu’une inflation plus élevée compense une sous-performance antérieure[xii]. La BCE a procédé de la même manière avec l’adoption récente d’un objectif d’inflation symétrique de 2% à moyen terme dans le cadre de sa nouvelle stratégie de politique monétaire[xiii]. A cet égard, la BCE pourrait garder les obligations des États membres dans ses livres et les reconduire à leur échéance, devenant ainsi un acheteur régulier d’obligations d’États membres même lorsque les taux d’intérêt sont positifs. La BCE pourrait également gérer les taux d’intérêt à long terme de la même façon que ce qu’a récemment fait la Banque du Japon pour augmenter la croissance et l’inflation et que les États-Unis ont fait après la Seconde Guerre mondiale pour maîtriser les coûts du financement de la dette. Une manière d’y arriver serait de limiter les taux d’intérêt à long terme à un certain niveau et d’acheter autant de dette publique que nécessaire pour garder ce niveau. Cela pourrait cependant aller un peu trop loin. Finalement, alors qu’aux États-Unis, l’envolée de l’inflation peut s’expliquer du fait que, pour chaque diminution de 1% du PIB, les autorités acceptent que le déficit budgétaire augmente de près de 2% du PIB et que la Fed a acheté pour à peu près 2,6 billions de dollars d’obligations d’État (contre respectivement une augmentation du déficit de 1% du PIB et 1,3 billion de dollars pour la zone euro). C’est beaucoup moins le cas dans la zone euro où l’expansion monétaire et budgétaire ne semble pas atteindre les contraintes de capacité de l’économie[xiv].

Problèmes du cadre budgétaire actuel

Depuis avant la crise provoquée par la pandémie de Covid-19, une réforme des règles budgétaires de l’UE était déjà nécessaire. L’évaluation du Comité budgétaire européen (2019)[xv] du cadre budgétaire de l’UE pointait à juste titre deux des principaux problèmes dans les règles budgétaires : le paquet législatif de gouvernance économique (le « six-pack ») et les modifications qui ont suivi sans réduire la procyclicité de la politique budgétaire ni empêcher de sévères réductions des investissements publics dans plusieurs États membres au cours de la dernière décennie. De nombreuses sources de complexité inutile ont également été identifiées qui demandent une simplification du cadre budgétaire existant.

Suite à la crise financière de 2008/2009, les États membres et les institutions de l’UE ont donné une impulsion budgétaire mais ont trop tôt mis fin au soutien budgétaire et imposé une nouvelle série de règles budgétaires qui n’ont pas produit les effets escomptés, laissant l’économie européenne dans une crise en double creux. Le resserrement budgétaire, résultat de politiques monétaires inadaptées, a, dès 2010, provoqué la crise de la dette souveraine encore aggravée par la mise en œuvre d’un cadre budgétaire procyclique. S. Gechert & al (2017)[xvi] ont étudié si les mesures d’austérité (ou les mesures de relance) avaient des effets à long terme négatifs (ou positifs) sur la croissance. Ils ont observé une augmentation forte et persistante des effets à long terme dans la plupart des États membres au cours des premières années après la crise financière et la crise de la zone euro qui s’en est suivie concluant qu’une stimulation précoce était bénéfique même à long terme tandis que le cycle d’austérité qui a suivi tombait au mauvais moment et a donc aggravé la crise. Ce n’est que lorsque la Commission européenne a interprété et appliqué les règles de manière moins rigide (Commission européenne (2015), Conseil européen (2015))[xvii], et que la BCE a fait part de sa volonté (en 2012) de garantir les obligations d’État sous pression, qu’une relance économique partielle a été rendue possible, cela dit fortement axés sur l’exportation, renforçant les déséquilibres existants au sein de la zone euro et laissant l’UE dans une position géopolitique très dépendante.

En effet, du fait que, à la différence des ménages, les coupes dans les dépenses (publiques) ont un important impact sur les recettes (publiques), le rapport dette-PIB européen (et de la zone euro) a augmenté jusqu’en 2014 au lieu de diminuer comme certains l’escomptaient. Aux États-Unis, la banque centrale est mandatée pour veiller tant à la stabilité des prix qu’à la maximisation de l’emploi. Elle a été en mesure de lancer un assouplissement quantitatif dès 2010, ce qui, associé à une réduction moins abrupte du déficit, a évité une crise en double creux. Cela a également permis de stabiliser le rapport dette-PIB. Le total des heures de travail a commencé à augmenter en 2010 aux États-Unis pour atteindre son niveau d’avant crise en 2014 alors qu’une légère relance du nombre d’heures de travail n’a eu lieu que fin 2013 dans l’UE (et dans la zone euro) pour ne revenir au niveau d’avant crise que fin 2018. Enfin, les investissements publics dans l’UE ont été la première cible de réduction des dépenses, entravant le développement économique futur beaucoup plus brutalement que dans d’autres économies. En comparant le taux moyen des investissements publics durant la période 2015-2019 et la moyenne pré-crise (2005-2009), on constate que 20 des 27 États membres ont vu ce taux diminuer, jusqu’à 50% pour certains d’entre eux[xviii], de manière telle que la valeur du stock de capital public, caractérisée par des investissements publics nets négatifs, s’est détériorée entre 2013 et 2017 dans la zone euro. En d’autres mots, l’UE s’est attaquée à la crise de manière très orthodoxe en réduisant les dépenses au détriment de la croissance et en comptant fortement sur la demande extérieure au détriment de la demande intérieure agrégée, menant aussi à des divergences accrues dans les performances économiques des États membres[xix].

Il est donc clair qu’un nouveau resserrement budgétaire ne serait pas soutenable économiquement, socialement ou politiquement. Toutefois, l’analyse de la soutenabilité de la dette, tenant compte aussi bien des taux d’intérêt sur la dette souveraine que des taux de croissance espérés, montre que les États membres pourraient accuser des déficits plus importants alors que les rapports dette-PIB se stabilisent ou diminuent. Il y a donc une marge de manœuvre pour des politiques budgétaires expansionnistes, singulièrement en matière d’investissement, tout en garantissant la soutenabilité de la dette publique et en s’assurant que les décisions soient prises de manière plus démocratique et transparente[xx]. Les erreurs du passé ne peuvent à l’évidence pas être répétées. En effet, les politiques d'austérité suivies à la suite de la dernière crise économique ont conduit à un affaiblissement et à une moindre résilience des services publics et à une pression accrue sur les travailleurs essentiels qui ont joué un rôle vital pour atténuer la crise sanitaire COVID-19 et son impact social.

La CES continue de s'opposer au pacte fiscal[xxi]. La CES rappelle qu'une dimension sociale de la gouvernance économique nécessite un changement des règles fondamentales de la gouvernance économique. L'art. 148 du TFUE est un faible contrepoids à la force que le Traité injecte dans les composantes fiscales, de marché et macroéconomiques de la gouvernance économique. Il doit donc être révisé pour inclure le RPEP[xxii], si possible, dans la Conférence sur l'avenir de l'Europe[xxiii].

3. Les nouvelles règles budgétaires

Pour répondre prestement, efficacement et de manière coordonnée à l’évolution rapide de cette crise, la Commission européenne a activé la clause dérogatoire générale introduite en 2011 dans la réforme du « six-pack » du pacte de stabilité et de croissance (PSC). La reprise étant inégale au sein de l’UE, la désactivation de la clause dérogatoire générale et la mise en place du nouveau cadre budgétaire au niveau des États membres devraient être progressives et conditionnées à la situation sanitaire, sociale et économique propre à chacun d’eux afin d’assurer que le soutien budgétaire soit maintenu aussi longtemps que nécessaire.

Les estimations du Comité budgétaire européen (2020)[xxiv] montrent que, si des règles budgétaires européennes inchangées étaient activées après que la clause dérogatoire générale ait été levée, la trajectoire prévue pour la réduction du rapport dette-PIB surchargerait certains États membres, ce qui aurait des conséquences économiques, sociales et politiques négatives importantes mettant en danger la relance dans l’UE. En effet, la règle de réduction de la dette aurait un effet procyclique plus fort encore que ce qu’il était avant la pandémie. Cela pourrait se traduire par des turbulences sur les marchés des obligations souveraines et déstabiliser la monnaie commune. Une recommandation uniforme pour la trajectoire de réduction des taux d’endettement n’est donc plus ni tenable ni acceptable.

Une réforme des règles budgétaires européennes est non seulement nécessaire dans le but de parvenir à une stabilisation de l’économie à court ou moyen terme. C’est aussi d’une importance vitale pour financer la transformation socio-écologique de notre économie garantissant le plein emploi, des emplois de haute qualité et des transitions justes. Cette réforme devrait avoir le même poids qu’une série d’objectifs clés tels qu’une croissance durable et inclusive, le plein emploi, le travail décent et des transitions justes, une répartition équitable des revenus et des richesses, la santé publique et la qualité de vie, la viabilité environnementale, la stabilité des marchés financiers et des prix, des relations commerciales bien équilibrées, une économie sociale de marché compétitive et des finances publiques viables. Cela serait cohérent par rapport aux objectifs fixés dans l’article 3 du traité sur l’Union européenne et aux objectifs de développement durable des Nations unies.

Pour atteindre les objectifs climatiques de l’UE, une profonde modernisation du stock de capital est nécessaire. Cela implique une expansion massive des investissements publics. Dans des positions précédentes, la CES a déjà insisté sur la nécessité d’introduire une règle d’or pour les investissements publics dans le cadre budgétaire européen[xxv]. La CES rappelle que l'investissement public ne doit pas être considéré comme un coût mais comme une source de revenus futurs. Cette demande reste d’actualité : pour que l’Europe atteigne ses objectifs climatiques et environnementaux en 2030, la Commission a récemment estimé l’insuffisance totale de financement à environ 470 milliards d’euros par an jusqu’en 2030[xxvi]. Comme souligné à juste titre, « mobiliser le volume de financement nécessaire sera un défi politique majeur » et les investissements publics auront clairement un rôle essentiel à jouer, le moindre n’étant pas de stimuler les investissements privés. La réforme du cadre budgétaire de l’UE doit tenir compte de ces éléments.

Finalement, et le FMI[xxvii] et la Commission européenne[xxviii] estiment que les rapports dette-PIB devraient se stabiliser à court ou moyen terme grâce aux faibles taux d’intérêt et à l’augmentation des taux de croissance. Nous plaidons auprès de la Commission pour qu’elle considère ces facteurs lors de l’évaluation de la soutenabilité de la dette des États membres.

Renforcer les investissements publics

Le cadre budgétaire de l’UE doit être réformé de sorte à mieux protéger les investissements publics. L’effet multiplicateur de ces investissements est particulièrement élevé, la compression des investissements publics a donc un impact très négatif sur la croissance économique et l’emploi. La réduction des investissements publics, et plus généralement des dépenses publiques, sont très dommageables en temps de ralentissements de la conjoncture et de récessions[xxix]. En outre, de nombreuses études identifient également les investissements publics comme moteurs de croissance à long terme[xxx]. Une augmentation à long terme des investissements publics constitue également une base plus sûre pour la programmation des investissements du secteur privé[xxxi].

Ces faits justifient une approche traitant préférentiellement les investissements publics au niveau de l’évaluation de la conformité des États membres avec les règles budgétaires de l’UE. La CES continue à défendre le principe d’une règle d’or pour les investissements publics afin de sauvegarder la productivité ainsi que la base sociale et écologique pour le bien-être des générations futures. De manière générale, la CES suggère d’appliquer le traditionnel concept de finance publique de la règle d’or dans le cadre budgétaire révisé[xxxii]. Cela veut dire que les investissements publics nets, tels que définis dans les comptes nationaux, doivent être exclus du calcul des déficits non corrigés. Si une règle de dépenses est introduite comme demandé (voir ci-dessous), les investissements publics nets devraient également être exclus du plafond des dépenses publiques tandis que les coûts d’investissement seraient distribués sur l’entièreté de la durée de vie des investissements au lieu de la période actuelle de quatre ans. Les investissements publics nets augmentent le stock de capital public et/ou social et présentent des avantages pour les générations futures. Elles héritent du service de la dette publique mais reçoivent en échange un stock de capital public augmenté.

Comme tout premier pas, la CES suggère que la « clause d’investissement » du PSC soit plus largement interprétée. Jusqu’à présent, elle n’a été que rarement évoquée avant tout à cause de ses critères d’éligibilité restrictifs[xxxiii]. Ces critères devraient être élargis et les investissements publics devraient justifier un écart temporaire des trajectoires d’ajustement indépendamment de la position de l’État membre dans le cycle économique même si ces investissements mènent à un dépassement du déficit de 3% du PIB. Actuellement, les écarts par rapport aux objectifs budgétaires à moyen terme (OMT), ou à la trajectoire d’ajustement pour y arriver, ne sont admis que s’ils sont liés à des dépenses nationales pour des projets cofinancés par l’UE.

Cependant, de manière plus générale, la CES suggère une définition plus large des investissements publics. Les principes directeurs de la Commission européenne pour les États membres dans le contexte de la facilité pour la reprise et la résilience et la définition des investissements qu’on y trouve constituent un bon point de départ[xxxiv] en ce qu’ils incluent les investissements en actifs corporels mais également les investissements en matière de santé, de protection sociale et d’éducation et de formation ainsi que les investissements en faveur des transitions verte et numérique. Il faut à tout le moins que les projets d’investissements financés au titre de la facilité pour la reprise et la résilience soient inclus dans cette liste.

Réformer les méthodes d’ajustement cycliques

La CES propose de revoir la méthode de la Commission européenne relative à l’ajustement cyclique. La procédure actuelle manque de transparence et est source de procyclicité[xxxv]. La méthode de la Commission déterminant l’équilibre structurel s’est avérée problématique parce que le produit potentiel calculé est fortement influencé par la situation économique actuelle. Par exemple, lors de récessions économiques, le produit potentiel est rapidement et brusquement revu à la baisse bien que cela ne reflète pas les conditions réelles[xxxvi]. La révision à la baisse du produit potentiel a de sérieuses conséquences sur, respectivement, le déficit structurel calculé et les efforts de consolidation. Rendre le calcul du produit potentiel moins sensible aux fluctuations cycliques peut ouvrir une marge budgétaire aux États membres pour des politiques économiques contracycliques.

Deux propositions alternatives pourraient être envisagées. Une option serait d’utiliser les moyennes de croissance potentielle à moyen terme ou de ne revoir que les estimations de produit potentiel à moyen terme, par ex. tous les cinq ans. Une telle méthode de calcul, moins sensible aux fluctuations cycliques, aurait permis de suspendre l’ajustement potentiel à partir du printemps 2010 et ainsi ouvrir une marge de manœuvre considérable pour tous les États membres au titre du volet préventif du PSC[xxxvii]. Une autre option serait de moyenner plusieurs estimations du produit potentiel[xxxviii] ou d’intégrer des effets d'hystérèse[xxxix].

Trajectoires d’ajustement de la dette flexibles et spécifiques par pays & règle de dépenses

La CES soutient la proposition du Comité budgétaire européen (2020) d’introduire des éléments spécifiques par pays dans un cadre budgétaire simplifié. La CES se réjouit en particulier de la suggestion concernant la différentiation des ajustements budgétaires dans les États membres tout en maintenant la soutenabilité de la dette. Une différentiation par pays des stratégies de réduction du rapport dette-PIB devrait être basée sur une analyse économique exhaustive tenant compte de facteurs tels que le niveau initial de la dette et sa composition, les différentiels entre taux d’intérêt et croissance liés à la soutenabilité de la dette, les perspectives d’inflation, les coûts projetés du vieillissement et des défis environnementaux, les niveaux de chômage et de pauvreté, les déséquilibres intérieurs et extérieurs et, surtout, du fait que l’ajustement budgétaire est ou non réaliste[xl]. Il est essentiel de développer des plans spécifiques par pays permettant aux États membres de gérer efficacement leurs dépenses publiques et leurs investissements à long terme tout en gardant à l’esprit un large éventail de facteurs économiques, sociaux et environnementaux.

La CES est critique par rapport aux objectifs de taux d’endettement et de déficit fixés dans le protocole sur la procédure pour déficit excessif annexé au traité qui pourraient cependant être modifiés par un vote unanime du Conseil sans une procédure formelle de changement du traité. Etant donné qu’un tel processus pourrait s’avérer problématique, la CES suggère de déterminer des critères quantitatifs dans le droit dérivé tout en autorisant des révisions régulières et des objectifs spécifiques par pays de déficit et de dette (trajectoires d’ajustement) tenant compte du contexte macroéconomique actuel.

La CES propose de renoncer aux concepts contestés de déficit/équilibre structurel et de plutôt définir une règle de dépenses publiques dans un cadre budgétaire révisé[xli]. Il est très largement admis qu’un changement de l’équilibre structurel est un indicateur qui pose problème pour l’orientation d’une politique budgétaire car il sous-estime fortement le degré de rigueur budgétaire durant une crise et surestime le succès de la consolidation durant une phase d’expansion[xlii]. Contrairement au déficit cycliquement ajusté, les dépenses publiques peuvent être suivies en temps réel et sont directement contrôlées par le gouvernement. Les investissements publics devraient être favorisés en séparant budget courant et budget d’investissement et en n’imposant qu’au seul budget courant des limites en matière d’accroissement nominal des dépenses. De cette manière, l’approche de la règle d’or pourrait être combinée avec une règle de dépenses.

Les dépenses publiques nominales seraient calculées nettes d’intérêts et hors dépenses de chômage, de dépenses relatives aux systèmes de revenu minimum et de l’impact estimé de toute nouvelle mesure discrétionnaire en matière de revenu, surtout parce que des mesures particulièrement urgentes sont nécessaires pour pallier les importantes pénuries de personnel de santé et d’aide sociale et du problème associé des bas salaires dans ces secteurs. La limite pourrait être déterminée par le taux de croissance à moyen terme du produit potentiel réel plus l’objectif de taux d’inflation de 2% de la BCE. Des augmentations de croissance nominale permanente des dépenses allant au-delà de cette limite seraient permises si les revenus augmentent proportionnellement. Une telle règle stabiliserait la croissance des dépenses sur tout le cycle et permettrait la pleine mise en œuvre des stabilisateurs automatiques[xliii].

Dans ce contexte, il est finalement utile d’ajouter que s’en remettre uniquement aux stabilisateurs automatiques nationaux durant des récessions ne correspond pas tout à fait à l’idée d’une politique contracyclique. Les déficits budgétaires causés par un produit et un taux d’emploi réduits ne compensent pas complètement les pertes cycliques et ne suffisent pas à pleinement contrer un retournement de cycle. Ils ne sont que des réponses contracycliques passives et partielles et doivent s’accompagner de réponses temporaires actives et discrétionnaires aux retournements de cycle qui seront suspendues durant les phases ascendantes[xliv]. Par le passé, les États membres avaient décidé de continuer à diminuer les rapports dette-PIB, ce qui a eu des conséquences économiques négatives alors que des stimulants budgétaires auraient été bien plus appropriés[xlv]. Dans un prochain cadre budgétaire, et pour autant qu’un environnement favorable en matière de taux d’intérêt continue de prévaloir, des déficits primaires plus importants devraient être autorisés tout en maintenant les rapports dette-PIB constants et en assurant la soutenabilité de la dette. C’est la raison pour laquelle des clauses exceptionnelles doivent rester une pierre angulaire de tout cadre budgétaire futur de l’UE et être adaptées en conséquence.

Désactivation de la clause dérogatoire

La CES a favorablement accueilli l’activation de la clause dérogatoire générale du cadre budgétaire et soutient la décision de la Commission européenne de continuer à l’appliquer jusqu’en 2022. Toutefois, la désactivation de la clause en 2023 ne devrait intervenir que si un nouveau système de gouvernance économique est en place et que l’activité économique et le taux de chômage sont revenus aux niveaux d’avant crise[xlvi]. Il serait par ailleurs pertinent de procéder à une large évaluation de la mesure dans laquelle une reprise économique durable est en cours en tenant compte des indicateurs sociaux clés. La CES soutient l’assertion de la Commission européenne selon laquelle « les situations spécifiques des pays continueront à être prises en compte après la désactivation de la clause dérogatoire générale »[xlvii].

Néanmoins, la CES réclame un cadre budgétaire européen nouveau et révisé selon les lignes décrites plus haut et demande à la Commission de présenter des principes directeurs spécifiques par pays pour les périodes de transition jusqu’à sa complète mise en œuvre, périodes durant lesquelles aucune procédure pour déficit excessif ne devrait être lancée et qu’il devrait être possible d’invoquer la « clause de circonstance inhabituelle » sur une base spécifique par pays.

4. Capacité budgétaire et ressources propres de l’UE

Dans différentes positions[xlviii], la CES a insisté sur le fait qu’une capacité budgétaire européenne renforcée est essentielle pour une gestion correcte de l’UEM et qu’une politique économique contracyclique commune est nécessaire pour soutenir des politiques contracycliques au niveau national.

Dans cette position, la CES exprime son soutien pour l’augmentation du plafond des ressources propres, de 1,20% à 1,40% du RNB de l’UE, tandis qu’une augmentation temporaire supplémentaire du plafond de 0,60% du RNB de l’UE serait exclusivement consacrée aux opérations d’emprunt pour l’instrument de relance NextGenerationEU[xlix]. La CES soutient également l’accord interinstitutionnel entre le Parlement européen, le Conseil et la Commission portant sur la discipline budgétaire, la coopération dans les matières budgétaires et une saine gestion financière ainsi que sur de nouvelles ressources propres, y compris une feuille de route pour leur introduction[l]. Finalement, la CES plaide avec insistance en faveur d’un accord au niveau international sur l’évasion fiscale au sein du cadre inclusif OCDE/G20 et pourrait apporter son soutien[li] à la Communication européenne au Parlement et au Conseil Fiscalité des entreprises pour le 21ème siècle[lii].

Toutefois, la CES, rejoignant en cela l’avis de la BCE selon lequel l’UEM ne dispose toujours pas d’une capacité budgétaire permanente au niveau supranational pour assurer une stabilisation macroéconomique en cas de crises profondes[liii], et le Comité budgétaire européen (2020), plaident pour une capacité budgétaire centrale permanente au niveau européen permettant la reconduction de la dette européenne, le paiement d’intérêts, le remboursement de dettes anciennes et l’émission de dettes nouvelles et qui limiterait les contributions des États membres au budget européen sans transferts de dettes.

L’absence d’engagement dans des investissements financés par la dette, que ce soit au niveau des États membres ou au niveau européen, peut entraîner un manque chronique de demande agrégée alors que le secteur privé souffre. Cela peut provoquer une hausse du chômage, une moindre croissance et de l’inflation. De plus, une faible dette publique contribue à la pénurie mondiale d’actifs sûrs, diminuant les possibilités pour les investisseurs d’engager sans risque leur argent dans des actifs liquides et mettant ainsi en danger la stabilité financière. Enfin, il existe une demande énorme pour des actifs sûrs partout dans le monde[liv]. Ceux-ci ont un rôle économique crucial. Certains investisseurs recherchent des rendements élevés et risqués mais nombre d’entre eux veulent seulement un endroit sûr où placer leur fortune. En outre, les banques sont mandatées de par la réglementation pour détenir des actifs sûrs et plaident pour un accroissement plus important des actifs sûrs européens.

Figures

Figure 1

Figure 2

Figure 3

Figure 4

Figures 5

Figure 6

Real interest rate and real GDP growth rate euro area

Notes

[i] ETUC position on the European Central Bank Strategy Review, adopted at the virtual Executive Committee Meeting of 9-10 December 2020.

[ii] P. Béres, G. Claeys, N. De Boer, P.O. Demetriades, S. Diessner, S. Jourdan, J. Van T Klooster & V. Schmidt (2021), “The ECB needs political guidance on secondary objectives”, Bruegel; V. Schmidt (2021), “Decentralising and democratising while reforming European economic governance”, Social Europe.

[iii] C. Odendahl & A. Tooze (2021), “Learning to live with debt”, Centre for European Reform.

[iv] O. Blanchard, Á. Leandro & J. Zettelmeyer (2020), “Revisiting the EU fiscal framework in an era of low interest rates”.

[v] World Government Bonds database.

[vi] L. Rachel & L. H. Summers (2019), “On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation”, Brookings Papers on Economic Activity. BPEA Conference Drafts, March 7–8. Washington: Brookings Institution; C. Odendahl & A. Tooze (2021), “Learning to live with debt”, Centre for European Reform.

[vii] See P.-O. Gourinchas & H. Rey (2019), “Global Real Rates: A Secular Approach”, BIS Working Paper n° 793. Basel: Bank for International Settlements and C. Odendahl & A. Tooze (2021), “Learning to live with debt”, Centre for European Reform.

[viii] P. De Grauwe (2021), “Debt cancellation by the ECB: Does it make a difference?”, LSE European Politics and Policy.

[ix] P. De Grauwe (2021), “Inflation risk?”, Intereconomics, Vol. 56, n° 4.

[x] C. Lagarde and L. de Guindos (2011) “Introductory statement to the press conference”, 11 March, ECB. Cependant, bien que l'inflation mensuelle montre un retour au niveau pré-pandémique, les prix de l'énergie sont toujours en hausse et pourraient devenir structurellement plus élevés. À cet égard, toute politique future devrait être conçue pour éviter la pauvreté énergétique ainsi que tout autre effet distributif régressif sur les ménages à faibles revenus.

[xi] R. A. Auer & al., “Low-wage import competition, inflationary pressure, and industry dynamics in Europe”, European Economic Review, Elsevier, vol. 59(C); K. Forbes (2019), “Has globalization changed the inflation process?”, Bank for International Settlements.

[xii] J. H. Powell (2020), “New Economic Challenges and the Fed’s Monetary Policy Review”, speech at the Jackson Hole annual conference.

[xiii] “The ECB’s monetary policy strategy statement”, July 2021.

[xiv] P. De Grauwe (2021), “Inflation risks?”, Intereconomics, Vol. 56, n°4.

[xv] European Fiscal Board (2019): “Assessment of EU fiscal rules. With a focus on six and two-pack legislation”.

[xvi] S.Gechert, G. Horn & C.Paetz (2017), “Long-term effects of fiscal stimulus and austerity in Europe”, Working Paper n°179, IMK, Hans-Böckler-Stiftung.

[xvii] Respectively European Commission (2015), “Making the Best Use of the Flexibility within the Existing Rules of the Stability and Growth Pact”, COM (2015) 12 final; European Council (2015), “Commonly Agreed Position on Flexibility in the Stability and Growth Pact”, 14345/15 ECOFIN 888 UEM 422.

[xviii] European Fiscal Board (2019): “Assessment of EU fiscal rules. With a focus on six and two-pack legislation”.

[xix] Benchmarking Working Europe 2019, ETUI; M. Mascherini., M. Bisello, H. Dubois & F.F. Eiffe (2018), “Upward convergence in the EU: concepts, measurements and indicators”, Publications Office of the European Union.

[xx] ETUC resolution on a new EU Economic and Social Governance, adopté au comité exécutif de la CES du 3-4 Juin 2021.

[xxi] Programme d'Action 2019-2023 de la CES, Vienne, Mai 2019.

[xxii] ETUC Resolution on a new EU Economic and Social Governance, adopted by the Executive Committee, 3-4 June 2021.

[xxiii] Priorities for the activities of the ETUC in the Conference on the Future of Europe.

[xxiv] European Fiscal Board (2020), Annual Report.

[xxv] Papier de position de la CES : Un Trésor européen pour les investissements publics, adopté au comité exécutif de la CES du 15-16 Mars 2017.

[xxvi] Commission Staff Working Document (2020), “Identifying Europe's recovery needs - Identifying Europe’s recovery needs”, SWD (2020) 98 final.

[xxvii] “Favourable interest–growth differentials and projected fiscal adjustment plans—likely to occur at a faster pace than projected before the pandemic— are expected to stabilize the debt-to-GDP ratios in most advanced economies over the medium term”, dans IMF Fiscal Monitor Reports, April 2021.

[xxviii] “Importantly, such interventions [i.e ECB policy], together with decisive EU actions in 2020 [i.e SURE, NGEU/RRF and the ESM PCS], contributed to stabilising sovereign financing conditions, lessening risks of short-term fiscal stress”; “Favourable snowball effects should allow a progressive reduction of the aggregate debt ratio, despite primary deficits (…) favourable interest rate – growth rate differentials (snowball effects) are expected to more than compensate the positive contribution from the primary deficits towards the end of the projection period, and allow a progressive reduction of the debt ratio.”, dans Debt Sustainability Monitor, European Commission, February 2021.

[xxix] European Commission (2016), “Report on Public Finances in EMU 2016”, Institutional Paper No 045; J.-M. Fournier (2016), “The positive effect of public investment on potential growth” OECD Economics Department, Working Paper No. 1347.

[xxx] IMF Fiscal Monitor (2020), Policies for the Recovery.

[xxxi] H. Bardt, S. Dullien, M. Hüther & K. Rietzler (2020), “For a sound fiscal policy. Enabling public investments“, IW policy paper No 6/2020, Institut der deutschen Wirtschaft (IW), Köln.

[xxxii] A. Truger (2020), “Reforming EU Fiscal Rules: More Leeway, Investment Orientation and Democratic Coordination”, Intereconomics, 55(5); N. Álvarez, G. Feigl, N. Koratzanis, M. Marterbauer, C. Mathieu, T. McDonnell, L. Pennacchi, C. Pierros, H. Sterdyniak, A. Truger, J. Uxó (2019), “Towards a progressive EMU fiscal governance”, Working Paper 13, ETUI.

[xxxiii] J. Valero (2019), “New investment clause fails to win EU member state support”, Euractiv; European Commission (2015), “Making the best use of the flexibility within the existing rules of the stability and growth pact”, COM (2015) final.

[xxxiv] European Commission (2021), “Guidance to Member States. Recovery and resilience plans”, SWD (2021) 12 final, part 2/2.

[xxxv] P. Heimberger & J.Kepeller (2017), “The performativity of potential output: pro-cyclicality and path dependency in coordinating European fiscal policies”, Review of International Political Economy.

[xxxvi] A. Truger (2015), “Austerity, cyclical adjustment and the remaining leeway for expansionary fiscal policies within the current EU fiscal framework”, Journal for a Progressive Economy, 6, 32-37; Z. Darvas, P. Martin & X. Ragot (2018), “European fiscal rules require a major overhaul”, Policy Contribution, Issue n˚18, Bruegel.

[xxxvii] A. Truger (2020), “Reforming EU Fiscal Rules: More Leeway, Investment Orientation and Democratic Coordination”, Intereconomics, 55(5).

[xxxviii] C. Fontanari, A. Palumbo & C. Salvatori (2019), “Potential Output in Theory and Practice: A Revision and Update of Okun’s Original Method”, Working Paper No. 93, INET.

[xxxix] A. Fatas (2019), “Fiscal policy, potential output, and the shifting goalposts”, IMF Economic Review, 67(3), 684-702.

[xl] European Fiscal Board (2020).

[xli]Z. Darvas, P. Martin & X. Ragot (2018); S. Dullien, C. Patz, A. Watt & S. Watzka (2020), “Proposals for a reform of the EU’s fiscal rules and economic governance”, IMK report 159e.

[xlii] Z. Darvas (2019), “Why structural balances should be scrapped from EU fiscal rules”, Blog Post, Bruegel.

[xliii] “In a background work to this study, we found, using average revision values in 2010-2018, that the budget balance implications of structural balance revisions is more than 5-times larger than that of the medium-term potential growth rate revisions”, dans Z. Darvas & J. Anderson (2020), “New life for an old framework: redesigning the European Union's expenditure and golden fiscal rules”, European Parliament.

[xliv] J. Priewe (2021), “Reforming the fiscal rulebook for the euro area – and the challenge of old and new public debt”, Study n° 72, Hans-Böckler-Stiftung.

[xlv]P. De Grauwe & Y. Ji (2019), “Rethinking fiscal policy choices in the euro area”, VoxEU CEPR.

[xlvi] European Commission (2021): “Economic policy coordination in 2021: overcoming COVID 19, supporting the recovery and modernising our economy”. COM (2021) 500 final.

[xlvii] European Commission (2021): “One year since the outbreak of Covid-19: fiscal policy response”, COM (2021) 105 final.

[xlviii] Papier de position : Un Trésor européen pour les investissements publics, adopté par le Comité exécutif de la CES du 15-16 mars 2017; Document de réflexion sur l'approfondissement de l'Union économique et monétaire – Evaluation de la CES, adopté au Comité exécutif de la CES du 13-14 Juin 2017; ETUC Position Paper: Assessment of the EMU package, adopté au Comité exécutif de la CES du 13-14 Décembre2017.

[xlix] European Council, Conclusions (EUCO 10/20), 21 July 2020

[l] Interinstitutional Agreement of 16 December 2020 between the European Parliament, the Council of the European Union and the European Commission on budgetary discipline, on cooperation in budgetary matters and on sound financial management, as well as on new own resources, including a roadmap towards the introduction of new own resources.

[li] Additional research should be devoted on the proposals regarding new tax incentive related to equity financing and companies’ carry back losses which could lead to new loopholes in the corporate tax system

[lii] Communication from the Commission to the European Parliament and the Council, Business Taxation for the 21st Century, COM (2021) 251 final.

[liii] A. Giovannini, S. Hauptmeier, N. Leiner-Killinger & V. Valenta (2020), “The fiscal implications of the EU’s recovery package”, ECB Economic Bulletin, Issue 6/2020; C. Look (2020), “Lagarde Urges EU to Consider Recovery Fund as Permanent Tool”, Bloomberg.

[liv] On 18 May 2021, the European Commission issued the seventh social bond under the EU SURE which was over 6 times oversubscribed; C. Odendahl & A. Tooze (2021), “Learning to live with debt”, Centre for European Reform.